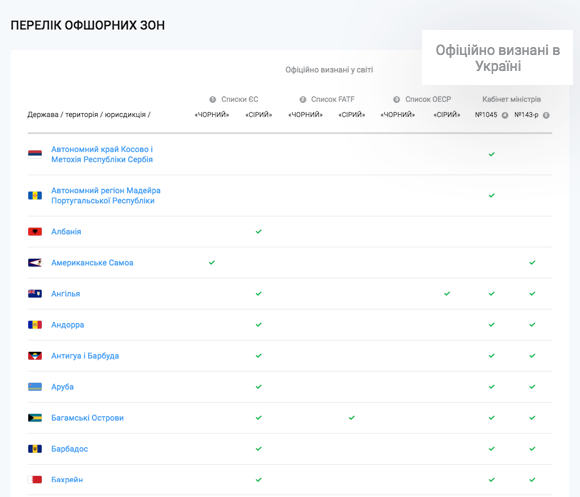

Інформація про офшорні зони в системі YouControl розділена на "чорні" та "сірі" списки ЄС, FATF, ОЕСР і список КМУ. Згідно зі змінами в українському законодавстві, оновили список офшорних зон за найактуальнішою "версією" Кабінету Міністрів України (грудень 2018). Розглянемо детальніше, звідки взялася Постанова №143-р і які вона має відмінності від №1045.

Наприкінці 2018 року Кабінет Міністрів України змінив перелік офшорних зон (розпорядження № 1079-р). Оновлений перелік містить 41 юрисдикцію, віднесену Урядом України до числа офшорних зон. Серед них п'ять "новачків" – Тринідад і Тобаго, Намібія, Гуам, Палау і Американське Самоа.

Але більш глибокий аналіз змін показує, що Кабмін фактично створив новий перелік офшорів. Розберемося, як це сталося.

З 2011 року статтею 161 Податкового кодексу України (ПКУ) у редакції, чинній до 2015 року, визначався особливий порядок формування об'єкта оподаткування податком на прибуток. При цьому враховувався і «офшорний» статус контрагента, згідно Переліку офшорних зон, затвердженого Розпорядженням Кабінету Министрів України від 23.02.2011 № 143-р. Цей перелік налічував 36 юрисдикцій.

З 1 січня 2015 року зазначені норми ПКУ щодо податку на прибуток були скасовані. Але «пов'язаний» з цими нормами Перелік офшорних зон (підзаконний акт) залишився чинним – без можливості його практичного застосування в податковій сфері.

У той самий час в Україні існує також інший «офшорний список», що нараховує 79 юрисдикцій. Цей перелік був введений Постановою Кабміну № 1045 від 27.12.2017. Належність контрагента-нерезидента до юрисдикцій з цього списку є ознакою для віднесення господарських операцій з ним до «контрольованих» і застосування відповідних принципів податкової коригування.

Користувачі YouControl можуть побачити актуальні списки офшорних юрисдикцій в спеціальній таблиці, а також в огляді досьє контрагентів (вкладка ЗЕД) і експрес-аналізі досьє. Щоб побачити списки офшорів, відкрийте досьє контрагента, що має відношення до офшорної зони. Після цього можна перейти на картку цього офшору, а з неї – до повного переліку офшорних юрисдикцій.

Інформація про відношення контрагента до юрисдикції з "офшорним" статусом допомагає уникнути ризикованої співпраці. А ризик чималий, тому що фігуранти "чорного списку" КМУ Віргінські острови (США), Ліван, Сінгапур входять до переліку активних імпортерів продукції українських компаній. Більшість з ТОП українських компаній-експортерів 2017 або 2018 року мали від 10 до 2 тисяч операцій з визнаними у світі або в Україні низькоподатковими юрисдикціями, або “офшорами”. А в деяких підприємствах навіть засновниками та акціонерами є особи або компанії з "офшорів".

Україна періодично оновлює перелік офшорних зон з урахуванням даних глобального форуму з прозорості та обміну інформацією для податкових цілей ОЕСР (Організація економічного співробітництва і розвитку). Міністерство економічного розвитку і торгівлі України зі свого боку керується списком для запобігання та протидії відмиванню доходів, одержаних злочинним шляхом, а також фінансуванню тероризму і розповсюдженню зброї масового знищення.

Згідно з нормами Податкового кодексу України, до "офшорної" категорії держав належать ті держави і території, де ставка податку на прибуток підприємств (корпоративний податок) на п'ять або більше відсотків нижча, ніж в Україні. Також у цих юрисдикцій відсутній договір про обмін інформацією з Україною.

Якщо ваш контрагент проводить операції з офшорними юрисдикціями, то для вас це може мати неприємні "відгомони". Кожну юрисдикцію варто розглядати індивідуально і приймати рішення в залежності від конкретних обставин тієї чи іншої ситуації, але в будь-якому випадку, якщо у вашої української компанії будуть будь-які платежі, пов'язані з даними юрисдикціями, необхідно бути готовим надати додаткову інформацію про ваших іноземних партнерів у цих країнах.

Тобто бізнес з країнами, що потрапили до чорного списку, загрожує труднощами: більше бюрократії, перевірок, можливо навіть податків.

Джерело @ YouControl